L’Agenzia delle Entrate, con la risoluzione n.71/E del 1° agosto 2019, fornisce chiarimenti sui termini dei versamenti delle dichiarazioni annuali. La novità riguarda chi sceglie di avvalersi della proroga al 30 settembre 2019 dei termini per il pagamento delle imposte dirette, Irap ed Iva.

La proroga dei versamenti delle imposte dovute sulla dichiarazione dei redditi si riferisce a tutti i contribuenti che esercitano, in forma di impresa o di lavoro autonomo, tali attività, a prescindere dal fatto che gli stessi applichino o meno gli Isa, sono quindi compresi anche i contribuenti che applicano il regime forfetario agevolato, il regime fiscale di vantaggio per l’imprenditoria giovanile e lavoratori in mobilità e coloro che determinano il reddito con altre tipologie di criteri forfetari.

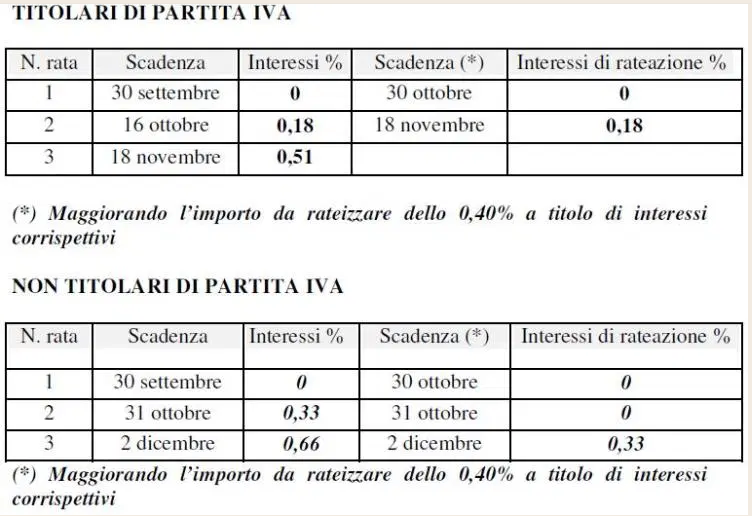

Due sono gli schemi messi in evidenza dall’Agenzia delle Entrate, uno riguarda i titolari di partita Iva, l’altro i non titolari di partita Iva.

Versamento imposte in un’unica soluzione per tutti i soggetti che hanno beneficiato della proroga, titolari o non titolari di partita Iva:

- entro il 30 settembre 2019

- entro il 30 ottobre 2019, con la maggiorazione dello 0,40 per cento.

L’Agenzia precisa che resta ferma la facoltà dei contribuenti di non avvalersi della proroga e quindi di eseguire i versamenti delle somme dovute entro il 30 settembre in base agli ordinari piani di ratezione.