Per semplificare la compilazione delle dichiarazioni REDDITI e IRAP, l’Agenzia delle Entrate ha di pubblicato a fine luglio una serie di FAQ per fornire nuove istruzioni per quel che riguarda gli aiuti di Stato.

Per semplificare la compilazione delle dichiarazioni REDDITI e IRAP, l’Agenzia delle Entrate ha di pubblicato a fine luglio una serie di FAQ per fornire nuove istruzioni per quel che riguarda gli aiuti di Stato.

L’ articolo 10-bis del Decreto Ristori stabilisce che i contributi e le indennità di qualsiasi natura erogati in via eccezionale a seguito dell’emergenza epidemiologica da Covid-19 e diversi da quelli esistenti prima della medesima emergenza, da chiunque erogati e indipendentemente dalle modalità di fruizione e contabilizzazione, spettanti ai soggetti esercenti impresa, arte o professione, nonché ai lavoratori autonomi, non concorrono alla formazione del reddito imponibile ai fini delle imposte sui redditi e del valore della produzione ai fini dell’Irap e non rilevano ai fini del rapporto di cui agli articoli 61 e 109, comma 5 del Tuir.

La norma specifica che i sostegni erogati durante la pandemia siano detassati a condizione che si tratti di interventi diversi da quelli esistenti prima della medesima emergenza. Non sarà quindi obbligatorio indicare tali bonus e contributi in dichiarazione dei redditi 2021, vanno invece indicate le altre agevolazioni per cui sono previsti specifici codici aiuto.

I contribuenti che hanno già provveduto ad inviare i modelli prima delle modifiche apportate, non devono rettificare le dichiarazioni presentate.

Con l’aggiornamento delle specifiche tecniche del 6 settembre, per i suddetti contributi e indennità detassati a norma dell’art. 10-bis del DL 137/2020 viene ora eliminato il collegamento tra la compilazione del rigo reddituale e il prospetto degli aiuti di Stato.

Nello specifico, non è più previsto il collegamento con il rigo RS401, codice “24”, compilando il rigo:

- RF55 codice 84, per le imprese in contabilità “ordinaria”;

- RG22 codice 48, per le imprese in contabilità “semplificata”;

- LM2 colonna 2, per i soggetti in regime di vantaggio;

- LM33 colonna 2, per i soggetti in regime forfetario.

Analoga modifica è stata prevista ai fini IRAP, per cui l’utilizzo del codice “16” nei quadri di determinazione del valore della produzione è ora slegato dal codice “8” del rigo IS201.

Le stesse variazioni hanno interessato le specifiche tecniche dei modelli Redditi Persone fisiche, Società di persone e Irap 2021.

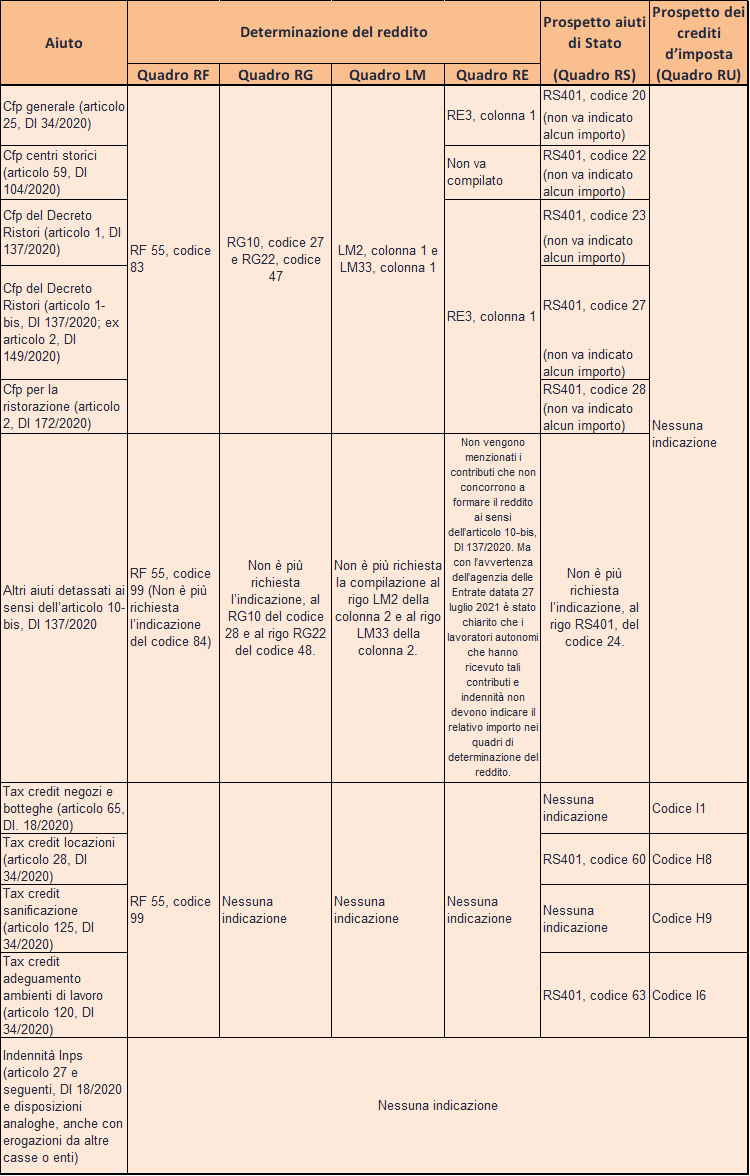

Di seguito, una tabella riepilogativa per evidenziare gli obblighi dichiarativi in relazione agli aiuti da Covid-19.